Jülide YİĞİTTÜRK GÜRDAMAR

Merkez Bankası’nın geçen yılın son toplantısında politika faizinde yaptığı 250 baz puanlık indirim sonrası gözler, bankaların mevduat ve kredi faizlerine çevrildi. Özellikle bireysel krediler, ihtiyaç, konut ve taşıt kredi faizlerinde indirim olup olmayacağı merak ediliyor.

DÜNYA’ya bilgi veren bankacılara göre, Merkez Bankası’nın bu yıl içinde politika faizinde yapacağı indirimler mevduat ve kredi faizlerine kademeli ve banka bazında yansıyacak. Politika faizindeki indirimlere karşılık kredi ve mevduat faizlerinden gelecek tepki zamana yayılacak.

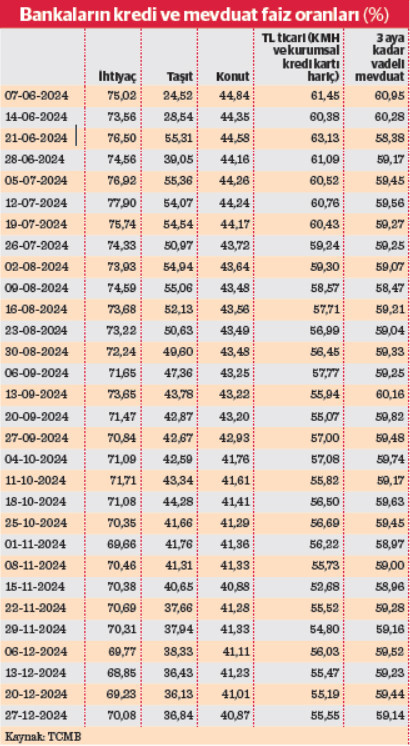

Özellikle kredi büyümelerinde mevcut kısıtlamaların sürüyor olması nedeniyle politika faiz indiriminin geçişkenliği oldukça sınırlı kalacak. Merkez Bankası verilerine göre, 27 Aralık 2024 itibarıyla ihtiyaç kredi faizi yüzde 70, taşıt kredi faizi yüzde 36, konut kredi faizi ise yüzde 40 civarında. Üç aya kadar vadeli mevduat faiz oranı yüzde 59’larda bulunuyor. Ticari kredi faizleri ise yüzde 55,55 seviyelerinde.

Sıkılaştırma adımları düşüşü sınırlandıracak

Politika faiz indirimlerine başlanmasının ardından bilgi veren bir bankacılık kaynağı, Merkez Bankası faiz indirimlerinin mevduat faizlerine yansıyacağını; ancak katsayısının zaman içinde değişebileceğini söyledi. Kaynak, şu bilgileri verdi: “Örnek verecek olursak; mevduat faizleri için önce daha düşük betayla (yüzde 50 vs.) bir yansıma olacaktır.

Yani, ilk etapta 250 baz puanlık faiz indirimi mevduat faizlerinde 125 baz puan olarak karşılık bulacaktır. Sonrasında dezenflasyon patikasının seyrine göre daha sonraki faiz indirimlerinin ardından bu beta artabilecektir (örneğin: yüzde 70-yüzde 100). Açarsak; sonraki 250 baz puanlık faiz indirimlerinin mevduat faizlerine etkisi 175-250 baz puana kadar ulaşabilecektir.”

Bankacılara göre kredi faizlerinde geçişkenlik daha farklı olacak. Merkez Bankası’nın sıkılaştırma adımları, geçişkenliğin daha düşük olmasına neden olacak. Bankacılık kaynağı, “Mevcut durumda Merkez Bankası kısıtlayıcı kredi politikaları uyguluyor. Diğer bir ifadeyle aylık kredi büyüme sınırlamaları (hem yabancı para hem de TL tarafta) kredi arzının düşük kalmasına neden olacak.

Merkez Bankası’nın son düzenlemesini de bu şekilde yorumlamak lazım” diye konuştu. Ayrıca bankaların iddialı olmadıkları alanlarda agresif davranmayacağını söyleyen bankacılar, “Konut kredisinde iddialı olmayan banka agresif bir faiz değişikliği yapmayacaktır” dedi.

Öte yandan her ne kadar politika faiz indirimleri kredi ve mevduat faiz oranlarına sınırlı yansıyacak olsa da kaynaklar, bu yıl için bankacılık sektöründen umutlu. Bankacılara göre, 2025 yılı genelinde bankaların net faiz marjı artacak ve kârlılıkları yükselecek.

Şirketlerin döviz kredi talebi YP’de limiti sıkılaştırdı

Merkez Bankası, geçen hafta yabancı para (YP) kredilerde aylık büyüme sınırını yüzde 1,5’ten yüzde 1’e indirdi.

Türk lirası ticari kredilerde yüzde 2 olan aylık büyüme sınırı farklılaştırıldı ve KOBİ kredileri için yüzde 2,5, diğer ticari krediler için yüzde 1,5 olarak uygulanacak. “Yabancı para ticari kredilerdeki sıkılaştırmanın merkezinde, finansal istikrar kaygısı var” diyen bankacılar, Merkez’in bu adımını şöyle değerlendirdi: “MB, ‘kontrollü esnek’ kur rejiminden (dirty-floating) çıkıldıktan sonra kur hareketinin şirket bilançolarında ilave bir risk oluşturmasını istemiyor.

Böyle bir senaryoda bir taraftan bankaların varlık kalitesi olumsuz etkilenebilir diğer taraftan kur geçişkenliği ile fiyat istikrarı da durumdan olumsuz etkilenebilir. Ayrıca firmaların açık pozisyonlarını kapatmak adına daha fazla döviz talep etmesi de kurdaki yükseliş açısından yukarı yönlü riskler taşıyabilecektir.”

2023 Ekim’de 125.5 milyar dolarlara kadar gerileyen yabancı para kredi stoku son dönemde şirketlerin yüksek talebiyle 168 milyar dolara kadar yükseldiğini anımsatan bankacılar, “TL tarafta seçici bir sıkılaştırma var. Büyük şirketler bir şekilde dışarıdan Eurobond vs. ihraçlarıyla fon bulabilirlerken KOBİ’lerin bu taraftaki fonlama alanı daha sınırlı’’ diye konuştu.