Enflasyonun doğası hakkındaki tartışmalar sona erdi. Şimdi soru, geçici enflasyonun sona ermesinin altın fiyatları için ne anlama geldiği. Piyasa analisti Arkadiusz Sieroń, bunun için iki bakış açısı sunuyor. Biz de Kriptokoin.com olarak analistin sunumunu, analistin anlatımıyla okuyucularımız için hazırladık.

Bir enflasyon hikayesi…

Hoş geldin oğlum. Enflasyon makinesine hoş geldiniz. Yükselen enflasyonun yeni ekonomik rejimine hoş geldiniz. Bu resmi, çünkü merkez bankacıları bile uzun zamandır söylediklerimi sonunda kabul ettiler: Mevcut yüksek enflasyon sadece geçici bir tek seferlik fiyat şoku değil. Kongre önündeki bir ifadede Jerome Powell, enflasyonla ilgili olarak “geçici” kelimesinin “muhtemelen emekli olmak için iyi bir zaman” olduğu konusunda hemfikirdi. Bravo, Jay! Bunu anlamanız birinci sınıf öğrencilerimden yalnızca birkaç ay daha uzun sürdü, ama geç olması hiç olmamasından iyidir. Aslında orta düzeyde zeki bir şempanze bile aşağıdaki grafiğe bakarak enflasyonun sadece geçici olmadığını fark edebilir.

Açık olmak gerekirse, hiperenflasyon veya hatta dörtnala enflasyon öngörmüyorum. Mevcut enflasyonist baskıların en azından bir kısmının gelecek yıl azalmayacağını da iddia etmiyorum. Hayır, son fiyat artışlarının arkasındaki bazı arz yönlü faktörlerin 2022’de azalması muhtemel. Ancak, diğer etkenler devam edecek, hatta yoğunlaşacak (konut enflasyonunu veya enerji krizini düşünün).

Dürüst olalım: Şu anda küresel bir enflasyon şokuyla karşı karşıyayız. Birçok ülkede enflasyon son on yılların en yüksek oranına ulaştı. Amerika Birleşik Devletleri’nde yıllık TÜFE oranı %6,2 iken, Almanya’da %5,2, Euro Bölgesi’nde %4,9 ve Birleşik Krallık’ta %3,8 olarak gerçekleşti. Utanç verici sır, merkez bankalarının ve hükümetlerin bu enflasyonu körüklemede kilit rol oynamasıdır. Ünlü Avusturyalı ekonomist Ludwig von Mises’in bir keresinde fark ettiği gibi.

Hatırlanması gereken en önemli şey, enflasyonun Tanrı’nın bir işi olmadığı. Enflasyon elementlerin bir felaketi veya veba gibi gelen bir hastalık değildir. Enflasyon bir politikadır. İşsizlikten daha az kötü olduğunu düşündükleri için enflasyona başvuran insanların kasıtlı bir politikasıdır. Ancak gerçek şu ki, çok uzun olmayan bir dönemde enflasyon işsizliği iyileştirmez. Gerçekten de, Fed ve bankacılık sistemi ekonomiye çok fazla para enjekte etti ve hükümetin harcamalarını artırması ve Amerikalılara çek göndermesi için alan yarattı. Ortaya çıkan tüketici harcama patlaması, tedarik zincirlerini tıkadı ve enflasyonda bir sıçramaya neden oldu.

“Altın fiyatları, enflasyon riskinden korunma talebinden yararlanabilir”

Açıkçası, politika yapıcılar suçlarını ve enflasyonla bir ilgileri olduğunu kabul etmek istemiyorlar. Başlangıçta, enflasyon olmadığını iddia ediyorlar. Daha sonra, enflasyonun her şeye rağmen var olabileceğini, ancak bunun yalnızca “baz etkisinden” kaynaklandığını, dolayısıyla yalnızca yıllık karşılaştırmanın doğasından kaynaklanan kısa ömürlü bir fenomen olacağını söylüyorlar. Son olarak, “baz etkisinin” ötesinde bir şey olduğunu kabul ediyorlar, ancak enflasyon geçici olacak çünkü buna genel endeksin yalnızca birkaç istisnai bileşeni neden oluyor, aykırı değerler bu yıl kullanılmış arabalar gibi. O zaman endişelenecek bir şey yok.

Daha yüksek fiyatlar, çok yakında kendi kendine azalacak olan darboğazların bir sonucudur. Daha sonra, enflasyonun daha geniş tabanlı ve kalıcı olduğu kabul edilir, ancak buna açgözlü işletmeler ve fiyatları kötü niyetle yükselten spekülatörlerden kaynaklandığı söylenir. Son olarak, politika yapıcılar kendilerini enflasyon sorunundan (en başta kendilerinden kaynaklanan) kurtuluş olarak sunarlar. Tüketicilere sübvansiyonlar ve fiyat kontrolleri gibi parlak “çözümler” getiriliyor ve ekonomiyi daha da bozuyor.

Fed yakın zamanda enflasyonun yalnızca geçici olmadığını kabul etti, bu nedenle yukarıda belirtilen plan yeterliyse, günah keçileri ve muhtemelen enflasyonla kahramanca mücadele etmek için ekonomiye müdahaleler aramayı beklemeliyiz. Altın, güvenli liman varlıklarına ve enflasyon riskinden korunmalara olan talebi artırabileceğinden, bu tür söylemlerden yararlanabilir.

“Reel faizlerdeki dip, altın fiyatları için güçlü bir düşüş sinyali olabilir”

Bununla birlikte, Fed’in kapitülasyonu aynı zamanda şahin bir değişime işaret ediyor. Enflasyon daha kalıcı olursa, enflasyon kendi kendine düşmeyeceğinden ABD merkez bankasının daha kararlı bir şekilde hareket etmesi gerekecek. Niceliksel genişlemenin daha hızlı daralması ve daha erken faiz oranı artışları, daha yüksek tahvil getirileri ve daha güçlü bir dolar anlamına geliyor, bu nedenle altın fiyatları için açıkça negatif.

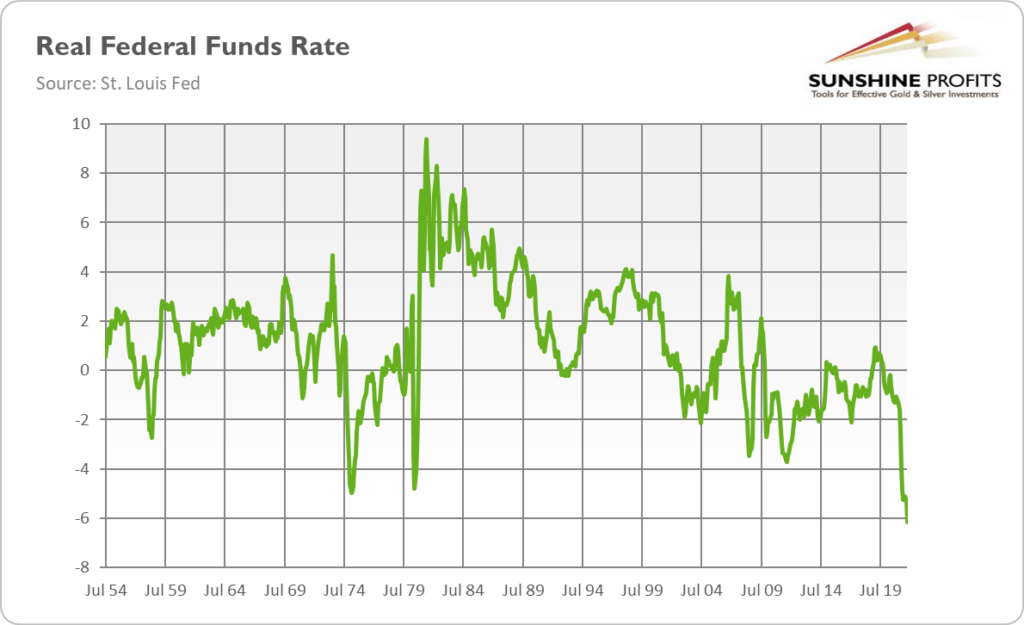

Bunu söyledikten sonra, Fed kalıyor ve muhtemelen eğrinin gerisinde kalacak. Reel faiz oranı (yani, yıllık TÜFE oranına göre ayarlanmıştır) şu anda aşağıdaki grafikte gösterildiği gibi tarihin en derin seviyesi olan -%6,1’de. 1970’lerde stagflasyonun en düşük seviyelerinde olduğundan çok daha derin ve gelecekte bazı sorunlar yaratabilir.

Burada önemli olan, Fed gelecek yıl politika faizini bir puan artırsa ve enflasyon iki puan daha düşse bile, reel faiz sadece -%3’e yükselecek, bu yüzden derinden negatif bölgede kalacak. Elbette altın fiyatları için yukarı yönlü trend negatif olurken, reel faiz oranlarındaki dip, altın için güçlü bir düşüş sinyali olacak. Bununla birlikte, sıfırın oldukça altında kalan oranlar, altın fiyatları için bir miktar destek veya en azından makul bir taban sağlayabilir (yani, 2010’ların ortalarında altının dokunduğu seviyelerden daha yüksek).